Antecipação de Recebíveis de Cartão de Crédito

Veja como funciona a segurança e o caminho do seu investimento na antecipação de cartão de crédito.

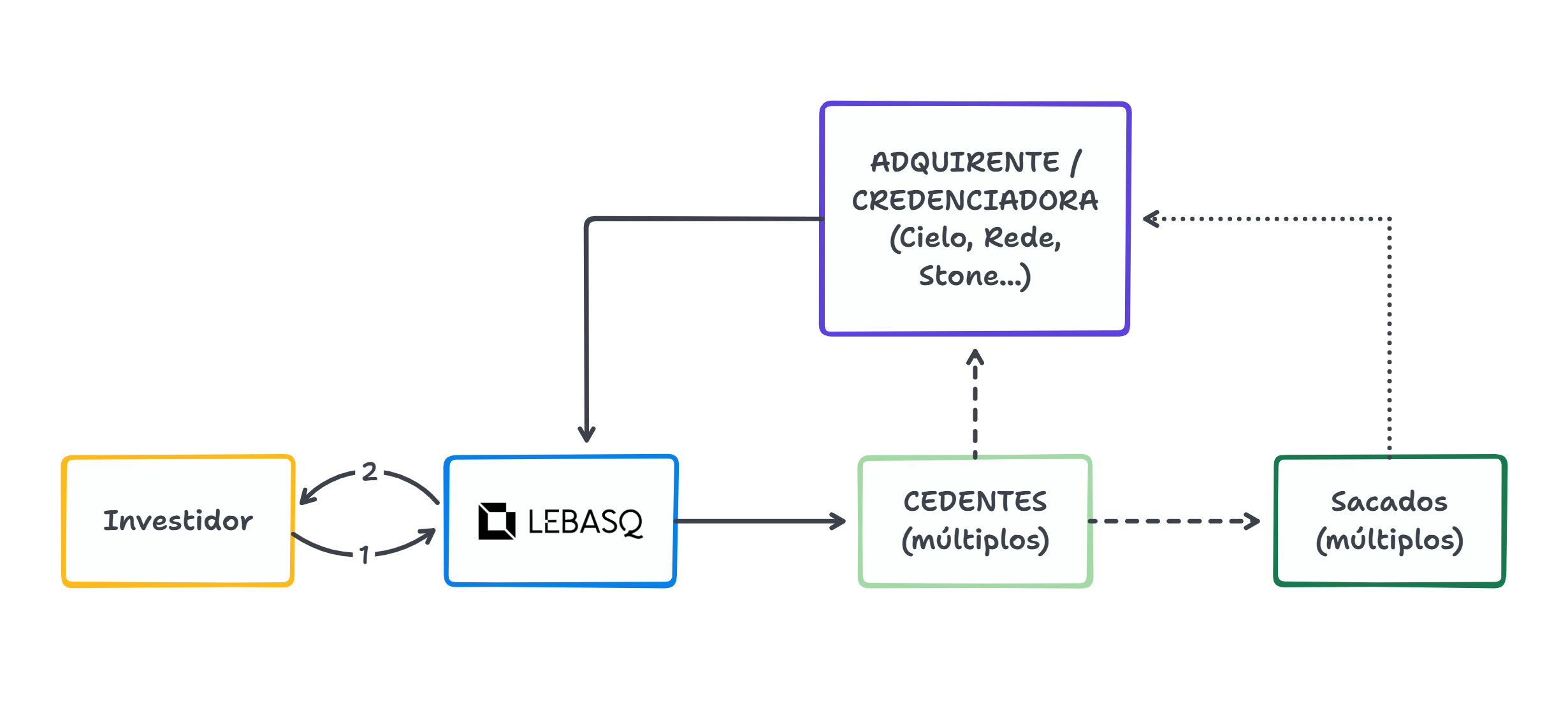

Fluxograma da Antecipação de Cartão de Crédito

Como Funciona o Fluxo da Antecipação de Cartão de Crédito

O investidor adquire títulos de dívida, fornecendo capital para as operações de antecipação.

O capital é utilizado para adquirir recebíveis futuros de cartão de crédito de empresas que precisam de antecipação de valores.

A operadora de cartão de crédito processa as transações e gera os recebíveis que serão antecipados.

A operadora de cartão é responsável pelo pagamento direto à Securitizadora, garantindo o fluxo de retorno do investimento.

A garantia da operação é formada pelos recebíveis futuros de cartão de crédito, que são altamente seguros e previsíveis.

A operadora de cartão garante o pagamento mesmo em caso de inadimplência do portador do cartão.

Camada adicional de proteção com recebíveis futuros da empresa cedente como garantia complementar.

Operação Antecipação Cartão de Crédito

Distribuição do Investimento em Cartão de Crédito

Como Seu Investimento é Distribuído em Recebíveis de Cartão

Os valores apresentados abaixo são apenas exemplos ilustrativos para facilitar o entendimento da estrutura de distribuição.

Para garantir máxima segurança e diversificação, seu investimento de R$ 100.000,00 é distribuído em múltiplas camadas de proteção baseadas em recebíveis de cartão de crédito:

1. Primeira Camada - Diversificação por Empresas Cedentes: O valor total é distribuído entre 10 empresas cedentes diferentes, cada uma recebendo R$ 10.000,00. Isso reduz significativamente o risco concentrado em um único cedente.

2. Segunda Camada - Diversificação por Adquirentes: Cada empresa trabalha com 2 adquirentes diferentes (operadoras de cartão), totalizando 20 fluxos de pagamento distintos e independentes.

3. Terceira Camada - Transações por Cartão: Os R$ 10.000,00 de cada cedente são divididos em 40 transações de R$ 250,00 cada. Este valor baixo facilita o processamento e reduz drasticamente a probabilidade de inadimplência.

4. Quarta Camada - Lastro Direto da Adquirente: Cada transação é garantida diretamente pela operadora de cartão de crédito, que assume a responsabilidade de pagamento independentemente do comportamento do portador do cartão.

Resultado Final: Seu investimento de R$ 100.000,00 se transforma em 400 transações de R$ 250,00, distribuídas entre 20 fluxos de adquirentes de 10 empresas diferentes, com garantia direta das operadoras de cartão, criando uma estrutura de risco extremamente diluída e segura.

Organograma de Distribuição - Cartão de Crédito

Os valores exibidos no organograma são apenas exemplos ilustrativos.

DEBÊNTURE

R$ 100.000,00

R$ 10.000

R$ 10.000

R$ 10.000

R$ 10.000

R$ 10.000

R$ 10.000

R$ 10.000

R$ 10.000

R$ 10.000

R$ 10.000

Cada cedente trabalha com 2 adquirentes

Fluxo 1

Fluxo 2

Fluxo 3

Fluxo 20

Cada adquirente processa várias transações

R$ 250

R$ 250

R$ 250

R$ 250